自己繳納社保,退休后養(yǎng)老金竟然比別人少了這么多

來源:益康信息部

日期:2020-03-12

很多朋友會問,自己繳納社保這件事情靠譜嗎?

她姐想起了一個朋友劉大胖,他也是這種情況。大胖在小學門口搞了一個小飯桌,生意做得有聲有色,為了降低成本沒有注冊公司,也就沒有辦法繳納社保。

他覺得特別不踏實,就找了另外一個朋友公司,假裝那個公司員工,公司為他繳納五險,他自己承擔個人部分和公司部分。

每月按照3500的工資標準繳納社保,他給那家公司1500元成本,都是朋友沒有手續(xù)費之類的。她姐就借大胖給大家算一算這筆賬到底劃不劃算。

01

1500元的社保繳費構成

如果他是這個公司的員工,他只需要負擔個人部分,也就是3500*10%=350;公司負擔3500*32%=1120

現(xiàn)在他即要承擔個人繳費部分的350,也要承擔公司部分的1120,也就是合計1470元。

每月付出1500可以得到什么?

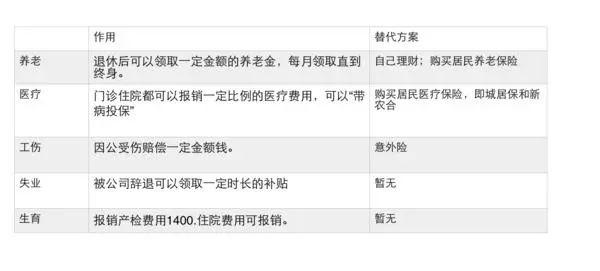

劉大胖特別在意醫(yī)療,其次是養(yǎng)老,失業(yè)和工傷他覺得沒有一點用途。

生育險雖然能報銷一些醫(yī)療費用,但是一輩子就用那么一次萬八千塊的事兒,有沒有都無所謂。

這筆買賣到底劃算嗎?

1.養(yǎng)老

公司繳費3500*20%=700;個人繳費3500*8%=280元。

個人繳費的280元,進入個人賬戶(雖然你現(xiàn)在不能拿走),但賬戶的錢永遠都是你的錢,等到符合條件(退休、身故、移民等)后,可以慢慢領走或者一次性領走。

公司繳納的700元,進入統(tǒng)籌賬戶(都被現(xiàn)在領取養(yǎng)老金的人拿走了),但這部分作為重要依據(jù),計算你將來可以領取的養(yǎng)老金。

1.養(yǎng)老金=基礎養(yǎng)老金+個人賬戶養(yǎng)老金

2.個人賬戶養(yǎng)老金=個人賬戶儲存額÷計發(fā)月數(shù)

3.基礎養(yǎng)老金 =(社平工資+本人指數(shù)化工資)÷2×繳費年限×1%

要知道個人工資金額,個人工資增長率;社平工資、社平工資增長率,退休年紀、新的退休政策對應的技法月份,很多假設,并且很大的不確定性,計算出來的誤差也會比較大。

所以一般都用養(yǎng)老金替代率來衡量退休金的水平。

目前養(yǎng)老金替代率在35%左右(考慮到養(yǎng)老金劫富濟貧的功能,高工資的替代率更低,低工資的替代率更高)

劉大胖這種按照最低工資水平繳納的,替代率應該可以高一些達到40%。每月按照28%交錢,以后按照40%領錢。

按照現(xiàn)在30歲的年紀,60歲退休,平均投資年限(60-30)/2=15年。

15年,多領取12%占本金28%的42%。平均每年2.8%。

也就是說每年不要繳納養(yǎng)老保險,而是按照大約2.8%的投資收益,就可以到達養(yǎng)老金的效果。而目前五年期國債的利率在4.22%。

2.醫(yī)療劃算嗎?

醫(yī)療保險每月繳費3500*12%=420元,一年5040元。

那么,30-60歲每年繳納5040元,可以享受哪些福利呢?

30歲到身故,住院、門診可以報銷一定比例。按照人均壽命85歲計算,一共85-30=55年。平均每年的保費在5040*30/55=2800元左右。

2800元我們能購買到既能報銷門診也能報銷住院的醫(yī)療險嗎?

并且還是保證連續(xù)投保和帶病投保的商業(yè)醫(yī)療險嗎 ?!

肯定沒有,任何商業(yè)醫(yī)療保險都不能保證續(xù)保,也不能帶病投保。

那有沒有替代的方案?有,新農合或者城鎮(zhèn)居民和醫(yī)療保險。

以北京市為例。北京市2018年度城鎮(zhèn)居民醫(yī)療保險,勞動年齡內居民每年繳費300元。可以獲得如下保障。

城鎮(zhèn)居民相對于城鎮(zhèn)職工的報銷比例稍微低一點,每年需要繳費,停止繳費保障就終止了。但價格卻只有城鎮(zhèn)職工的十分之一,性價比更高。

城鎮(zhèn)職工報銷比例如所示:

但城鎮(zhèn)居民醫(yī)療保險有個戶籍所在地的限制,異地就醫(yī)基本不能使用。

劉大胖是非本地戶口,如果參加戶籍地的醫(yī)療保險,在當?shù)乜床〔荒軋箐N,可以辦理異地就醫(yī),但手續(xù)非常繁瑣,報銷比例也相應的降低;城鎮(zhèn)職工的醫(yī)療保險沒有此項限制。

3.生育津貼劃算嗎?

生育津貼一般是4個月的個人工資,按照25歲參加工作,55退休計算。劉大胖需要每月負擔公司的0.8%。

30年一共就是:30年*12個月/年*0.8%*月工資=2.88*月工資

也就是交了2.88月,領了4個月。只是多數(shù)人都是交了幾年就先領取了,然后再繳納更多的年限,在她姐看來有點零存整取的意思。

這筆買賣并不劃算,但是作為“漂一族”為了享受醫(yī)療保險待遇,這是唯一的選擇。如果是戶籍人口可以購買城居保。

短期中斷可以掛靠,如果長期都有五險一金,只是一小段時間沒有,可以考慮。