社保繳費(fèi)15年、25年甚至40年有什么區(qū)別?不要忽視社保的這些好處

來源:益康信息部

日期:2020-03-09

很多職工知道,養(yǎng)老保險(xiǎn)的退休條件是繳費(fèi)滿足15年即可。于是很多人就有疑問了,那么社保繳15年、25年甚至40年又會(huì)有什么區(qū)別呢?

養(yǎng)老保險(xiǎn)的待遇差距

實(shí)際上改革開放以來,我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展情況變化太大了。人們的收入水平明顯提高,因此人們感覺到很多東西都貶值的厲害。1978年全國(guó)城鎮(zhèn)居民人均可支配收入只有343元,2019年則達(dá)到了42359元,增長(zhǎng)了123倍。因此在考慮養(yǎng)老保險(xiǎn)待遇的時(shí)候,首先要剔除物價(jià)因素。

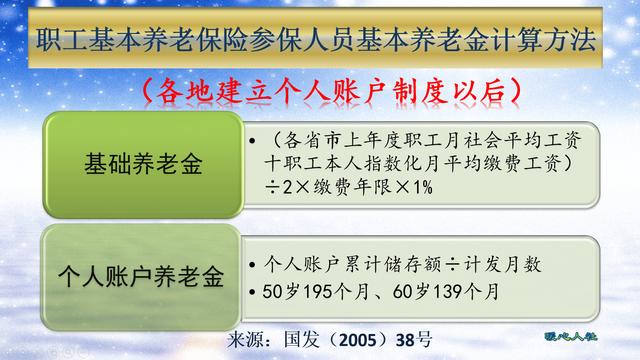

養(yǎng)老保險(xiǎn)待遇的計(jì)算公式,主要包括基礎(chǔ)養(yǎng)老金和個(gè)人賬戶養(yǎng)老金兩部分構(gòu)成。但是我國(guó)從1991年才普遍推動(dòng)企業(yè)職工養(yǎng)老保險(xiǎn)制度改革,企業(yè)職工才開始享受養(yǎng)老金的。1995年全國(guó)逐漸建立統(tǒng)賬結(jié)合的養(yǎng)老保險(xiǎn)制度,在建立個(gè)人賬戶以前的繳費(fèi)年限,一般會(huì)計(jì)算過渡性養(yǎng)老金。但是對(duì)于現(xiàn)在參保的職工,是沒有這一部分待遇了。

基礎(chǔ)養(yǎng)老金如果按照100%的社平繳費(fèi)基數(shù)繳費(fèi),繳費(fèi)15年可以領(lǐng)取15%的退休上年度社平工資,繳費(fèi)25年可以領(lǐng)取25%,繳費(fèi)40年可以領(lǐng)取40%。可是,由于繳費(fèi)基數(shù)是跟社平工資相掛鉤的,早繳和晚繳掏的錢可完全不一樣。明顯早繳更省錢一些。當(dāng)然繳費(fèi)年限越長(zhǎng),養(yǎng)老金越高一些。由于跟社會(huì)平均工資相掛鉤,保值增值能力是非常強(qiáng)大的。

個(gè)人賬戶養(yǎng)老金,等于退休時(shí)個(gè)人賬戶的余額,除以退休年齡確定的計(jì)發(fā)月數(shù)。個(gè)人賬戶的記賬利率,近年來一直提升在7%~8%之間,相對(duì)于投資理財(cái)還是非常劃算的。由于我們只要養(yǎng)老保險(xiǎn)繳費(fèi),記入個(gè)人賬戶的錢數(shù)現(xiàn)在都是按照繳費(fèi)基數(shù)的8%記入,一般來講繳費(fèi)時(shí)間越長(zhǎng)累積的時(shí)間越多,個(gè)人賬戶的余額就會(huì)越多。除非出現(xiàn)記賬利率低于工資增長(zhǎng)率,導(dǎo)致之前繳納的個(gè)人賬戶余額出現(xiàn)相對(duì)貶值的情況。

如果個(gè)人賬戶記賬利率跟社會(huì)平均工資增長(zhǎng)率一致,在繳費(fèi)檔次完全一致的情況下,實(shí)際上個(gè)人賬戶養(yǎng)老金就完全跟繳費(fèi)年限成正比了。繳費(fèi)15年個(gè)人賬戶養(yǎng)老金能領(lǐng)取300元,繳費(fèi)25年就是500元,繳費(fèi)40年就是800元。

暖心人社觀點(diǎn):從養(yǎng)老金待遇來講,明顯是繳費(fèi)時(shí)間越長(zhǎng)越劃算。畢竟我們繳納養(yǎng)老保險(xiǎn)的主要目的就是為了老年之后有一份穩(wěn)定的養(yǎng)老金待遇,為的是應(yīng)對(duì)長(zhǎng)壽風(fēng)險(xiǎn)。如果總是擔(dān)心我們會(huì)出現(xiàn)意外的話,還是每月都把錢花個(gè)精光,做月光族更心安一些。

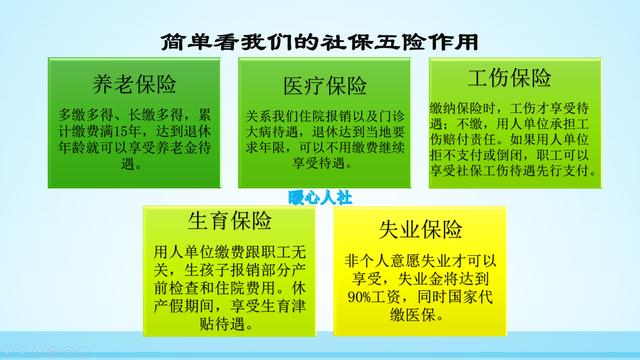

社保并不僅僅包括養(yǎng)老保險(xiǎn)

很多人一提社保就想了養(yǎng)老保險(xiǎn),但如果我們把養(yǎng)老保險(xiǎn)當(dāng)成社保的全部,那就大錯(cuò)特錯(cuò)了。社會(huì)保險(xiǎn)實(shí)際上包含了基本養(yǎng)老、基本醫(yī)療、工傷、生育、失業(yè)等五項(xiàng)保險(xiǎn)。2019年底國(guó)家將生育保險(xiǎn)并入了職工基本醫(yī)療保險(xiǎn),但是生育保險(xiǎn)的各項(xiàng)待遇還是在的。

除了養(yǎng)老保險(xiǎn)退休以外,實(shí)際上我們還有醫(yī)療保險(xiǎn)退休。大家都該知道年紀(jì)大了得病住院的概率就高,有一份醫(yī)療退休保障,在退休看病時(shí)能夠省大錢。而且只要我們繳納基本醫(yī)療保險(xiǎn),繳納期間我們都在享受基本醫(yī)療保障。如果我們從參加工作繳納到退休當(dāng)然是最好的了。誰(shuí)也不能預(yù)料自己什么時(shí)候會(huì)得病住院。

生育、失業(yè)、工傷,這些社會(huì)保險(xiǎn)的待遇情況也不是自己可以控制的。

所以,一般我們繳納社保的時(shí)間越長(zhǎng),能夠得到的保障時(shí)間就越長(zhǎng),保障內(nèi)容就越全,保障待遇就越高。如果有條件,盡量繳納的時(shí)間越長(zhǎng)越好。